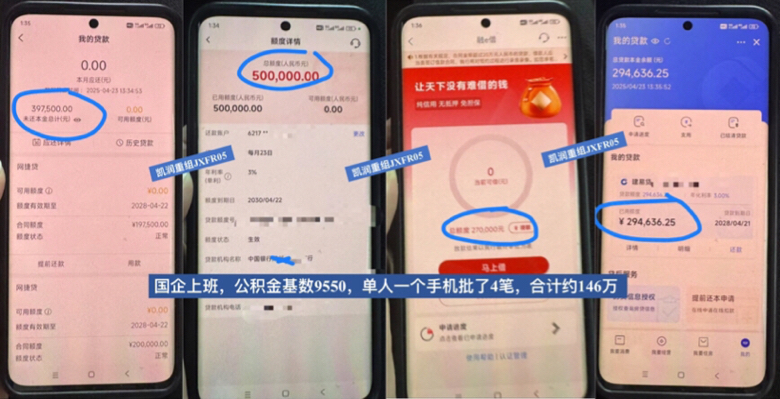

合肥工薪族債務(wù)重組是目前解決網(wǎng)貸困境方法中一個比較熱門的話題。對于在合肥生活、工作穩(wěn)定但背負高額債務(wù)的上班族來說,這確實是一種解決債務(wù)危機的有效手段,但同時也伴隨著風險和門檻。凱潤重組后可做銀行額度50萬-400萬,優(yōu)化后年化利率3.5%左右,先息后本還款3-5年期。

以下是關(guān)于合肥工薪族債務(wù)重組的詳細解析,包括定義、適用人群、操作流程以及潛在風險:

一、什么是工薪族債務(wù)重組?

簡單來說,就是當你因為網(wǎng)貸多、月供壓力大、征信花等原因,無法再從銀行申請低息貸款時,由專業(yè)的重組機構(gòu)凱潤信用介入。

核心邏輯是:

1.墊資養(yǎng)征信:機構(gòu)凱潤信用先出錢幫你把現(xiàn)有的高息網(wǎng)貸、貸記卡欠款還清(通常稱為“過橋”或“養(yǎng)征信”)。

2.重組置換:在征信更新、符合銀行貸款條件后,再協(xié)助你向銀行申請低息、長周期的正規(guī)銀行貸款。

3.最終結(jié)果:將原本“高息、短期、還款壓力大”的債務(wù),置換為“低息、長期(通常3-5年)、月供可控”的銀行信貸。

凱潤信用是合肥本地債務(wù)重組公司,安徽全省可做,7年多債務(wù)重組經(jīng)驗,500多個實操落地案例!詳情請咨詢王經(jīng)理,微信號:jxfr05

二、合肥適合進行債務(wù)重組的人群(硬性門檻)

并不是所有欠債的人都能做重組,合肥的市場通常對客戶有較高的要求,主要集中在優(yōu)質(zhì)單位的工薪族:

1.公積金基數(shù)高:通常要求公積金基數(shù)在6000元-8000元以上。

2.工作單位優(yōu)質(zhì):合肥的公務(wù)員、事業(yè)單位(學校、醫(yī)院等),這類客群最搶手,銀行審批額度高、利息低,重組成功率高;合肥的國企、央企、世界500強員工,高薪私企或上市公司員工,收入需較高且穩(wěn)定。

3.收入穩(wěn)定:在現(xiàn)單位工作通常滿半年或一年以上。

4.負債尚未完全崩盤:雖然負債高,但尚未被起訴,且仍有通過銀行貸款覆蓋原有債務(wù)的空間。

如果你是普通私企員工、公積金很低、或者沒有社保公積金,通常很難通過正規(guī)渠道進行債務(wù)重組,需警惕被騙。

三、合肥負債人為什么要做債務(wù)重組?(好處)

1.降低月供壓力:將原本需要一次性還本或高額分期的網(wǎng)貸,拉長到3-5年還款,月供大幅降低,避免逾期。

2.降低利息成本:將年化18%-36%的網(wǎng)貸或貸記卡分期,置換成年化3%-3.5%的銀行信貸。

3.緩解催壓力:避免以貸養(yǎng)貸,避免被催騷擾,保住工作和家庭。

4.優(yōu)化征信:結(jié)清網(wǎng)貸后,征信報告上的賬戶數(shù)減少,有利于未來申請貸款。

四、合肥債務(wù)重組潛在成本與風險

這是很多重組機構(gòu)可能不會詳細告訴你的部分:

1.高昂的重組機構(gòu)或墊資費:

墊資費:重組機構(gòu)凱潤信用幫你還債期間的利息通常很高,可能按月計算(例如月息3%-3.5%甚至更高),或者按次收取高額服務(wù)費。

服務(wù)費:成功下款后,通常還會收取貸款額度一定比例的服務(wù)費。

結(jié)論:雖然銀行利息低了,但你付出的前期成本很高,務(wù)必計算總賬是否劃算。

2.貸款不確定性:雖然“養(yǎng)”了幾個月征信,但銀行政策會變。如果在養(yǎng)護期后,銀行政策收緊,導致貸款批不下來,你將面臨巨大的資金缺口(因為墊資的錢是要還的)。

3.信息泄露風險:債務(wù)重組需要提供身份證、銀行卡、手機服務(wù)碼等極其隱私的信息給重組機構(gòu),存在信息被濫用的風險。

4.法律合規(guī)風險:部分墊資行為游走在灰色地帶,需仔細甄別機構(gòu)凱潤信用是否正規(guī)。

五、合肥市場操作流程簡述

1.面談評估:提供公積金截圖、征信報告、個稅ap截圖。重組機構(gòu)評估你的負債率、公積金基數(shù),看是否有操作空間。

2.制定方案:確定需要墊資金額、養(yǎng)護征信周期(通常1-6個月)、費用明細。

3.簽約與墊資:簽訂服務(wù)合同,機構(gòu)凱潤信用出資結(jié)清你的網(wǎng)貸和貸記卡(有時會分批結(jié)清)。

4.養(yǎng)護征信:保持按時還款,不增加新查詢,等待征信更新。

5.銀行進件:征信符合條件后,向合肥當?shù)劂y行(如四大行、股份制銀行等)申請信貸產(chǎn)品。

6.放款結(jié)算:銀行放款后,歸還墊資本息,支付重組機構(gòu)費,剩余資金自用。

六、避坑建議

1.不要相信“X白征信”:征信記錄是客觀的,只能通過時間覆蓋,沒有任何機構(gòu)能人工修改。

2.警惕A比貸:如果你的條件很差,重組機構(gòu)卻承諾能做,可能是套路你找親友擔保(A貸B用),或者騙取前期費用。

3.算好賬:債務(wù)重組本質(zhì)是用空間換時間,用成本換安寧。如果你的債務(wù)總額已經(jīng)遠超你的還款能力(例如債務(wù)是年收入的5倍以上),重組可能只是延緩死亡,此時也許應(yīng)該考慮與銀行協(xié)商分期(停掛)而非重組。

4.多方咨詢:合肥做此類業(yè)務(wù)的公司很多(主要集中在園區(qū)、姑蘇區(qū)等寫字樓),建議多對比幾家,看方案是否專業(yè)、費用是否透明。

總結(jié):合肥工薪族債務(wù)重組對于優(yōu)質(zhì)單位、高公積金、暫時性流動性危機的人群是一根救命稻草,可以幫助翻身。但如果是普通單位或負債過高,需謹慎對待,切勿病急亂投醫(yī),以免陷入更深的債務(wù)泥潭。